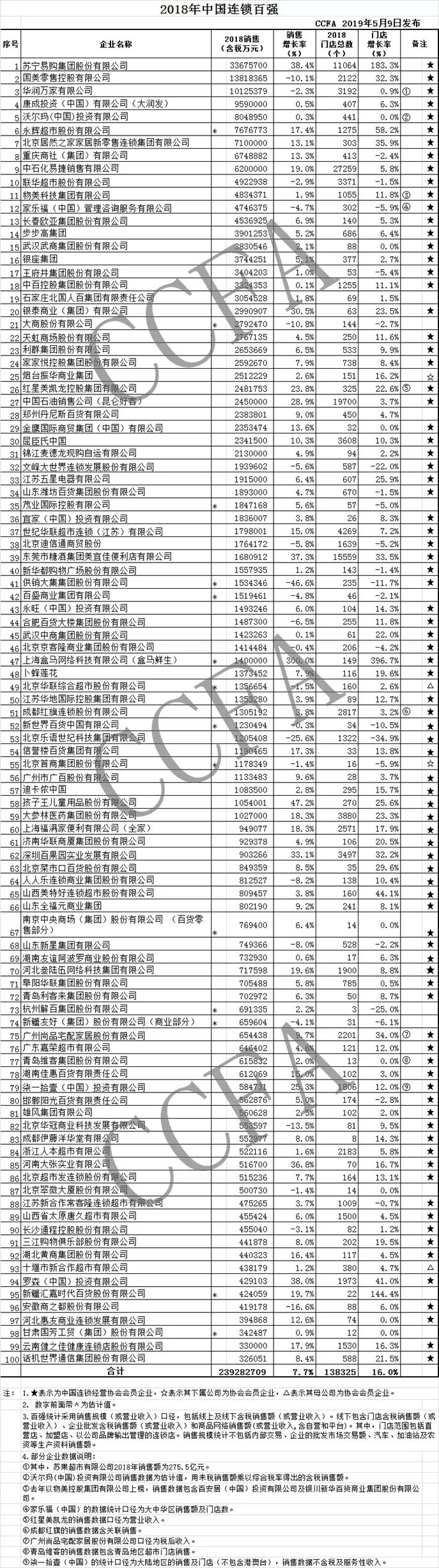

权威发布丨2018年中国连锁百强出炉

中国连锁经营协会“2018年行业基本情况及连锁百强调查”日前结束,“2018年中国连锁百强”名单于2019年5月9日发布。

一、基本情况

2018年连锁百强销售规模为2.4万亿元,同比增长7.7%,占社会消费品零售总额的6.3%,比上年增长0.3个百分点。连锁百强门店总数13.8万个,同比增长16.0%。去除便利店门店因素(含苏宁小店),百强门店增速为9.1%,与上年持平。

2018年,苏宁、永辉、居然之家、银泰、红星美凯龙、屈臣氏、美宜佳、盒马鲜生、信誉楼、孩子王、大参林、全家、百果园、7-11、大张、罗森、汇嘉和健之佳等18家企业实现了销售和门店两位数的同步增长。同时有30家企业的销售额和(或)门店数与上年相比出现不同程度的下降。

连锁百强销售额的增长部分得益于全渠道业务的积极拓展。2018年,百强线上销售业务增长55.5%,增幅超过全国线上商品零售增幅一倍以上。超市发、卜蜂莲花、jbo竞博电竞官方网站电器、永辉、美宜佳、百果园、中石化易捷等企业更是实现了三位数的增长。去除线上销售占比较高的苏宁、国美、盒马鲜生等企业,百强企业线上销售额平均占比达到2.6%,比上年提高0.8个百分点,其中超市业态占比为1.9%,比上年提高0.6个百分点。

在发展线上业务的同时,百强企业通过管理优化,运营效率进一步提升。2018年,百强企业平均人效198万元,比上年提高了3.0%。百强平均毛利率由上年的17.9%提高到18.3%,中位数18.1%,与上年持平。

二、区域龙头喜忧参半,低线市场发展稳健

百强企业中的区域龙头包括两类:立足一二线或省会城市布局周边市场的省域龙头企业;立足地(县)布局周边市场的地县龙头企业。区域龙头往往多业态发展,在当地市场拥有较高的市场份额和领导地位。

2018年,省域龙头企业销售和门店增长分别为4.2%和5.5%,地县龙头企业销售和门店增长分别为4.9%和-0.7%,均低于百强平均增幅。

从运行情况看,省域龙头企业坪效下降5.6%,人效下降3.4%。毛利率19.2%,比上年略有下降。地县龙头企业运营状况明显优于省域龙头企业,坪效人效双双向好,分别提高2.2%和7.5%。毛利率15.2%,比上年提高了0.3个百分点。

省域龙头企业多有国资背景,主力业态以百货店居多,近几年既有外资和跨区域零售商的竞争,又有线上零售的分流,在市场转入低速发展的过程中,机制创新和业态转型重组显得更为迫切。

地县龙头企业机制灵活,契合消费,线上线下竞争尚不激烈,但市场相对狭小,消费人口和购买力有限,一些管理基础好、实力较强的企业正在探索外延性扩张。

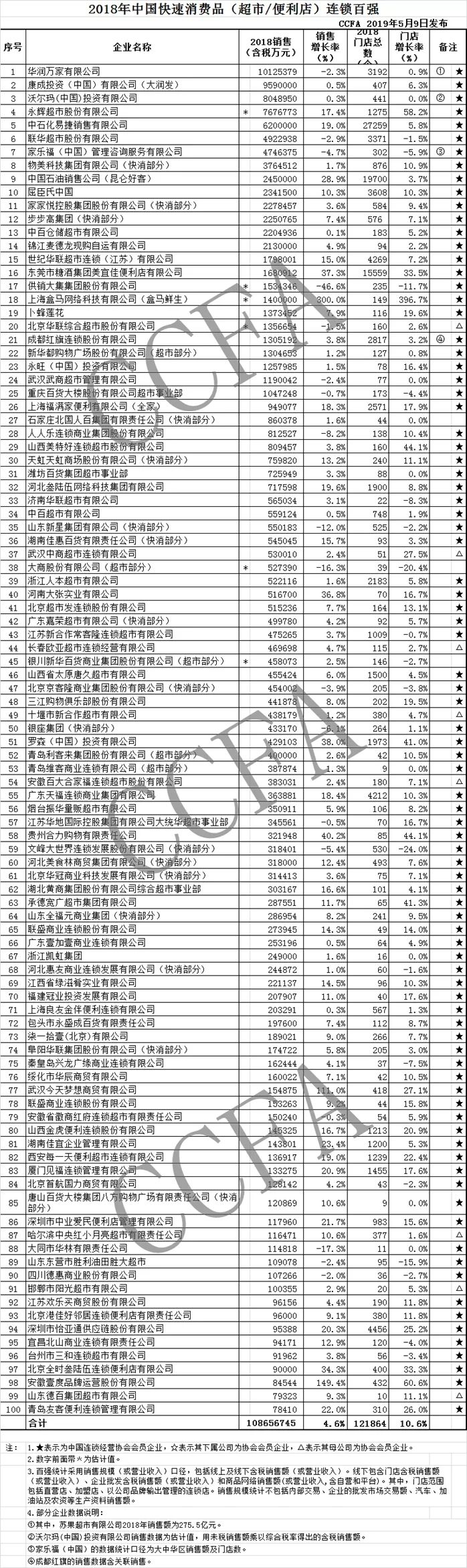

三、大型超市增长趋弱,国际品牌创新求变

作为快消品零售的主力业态,大型超市普遍面临坪效下降、盈利能力趋弱的困局,增长乏力。

2018年,以经营大型超市为主的百强企业,销售额平均增长2.5%,门店数平均增长3.6%,均显著低于百强平均增速。同时,大型超市营运成本继续上涨,员工薪酬总额上涨13.0%,房租上涨10.6%,成本占销售比重在各业态中居于较高水平。

2018年,大型超市坪效平均下降8.0%,但人效提高4.9%,毛利率提高0.5个百分点,达到21.5%。通过管理优化,减员增效,大型超市正在寻求逆势增长。

百强中的国际零售品牌以经营大型超市为主。部分国际品牌统计数据显示,2018年,外资大型超市的坪效平均下降4.0%,人效提高5.5%,毛利率达到23.2%,好于百强大型超市的平均水平。

国际零售品牌在导入全渠道零售方面不遗余力。2018年,外资百强线上零售额增长61.4%,比百强平均水平高出5.9个百分点。沃尔玛将京东到家扩展到250多家门店,其促销某日的线上销售额比上年同日线上销售增长5倍;家乐福与腾讯合作开展线上业务;永旺在中国设立零售数字化研发机构;伊藤洋华堂上线伊藤商城;宜家与微信合作推出“宜家家居快闪店”,线上业务覆盖到149个城市;高鑫零售引入阿里淘鲜达项目,线上订单累计超过4500万单。

在资本合作方面,国际零售品牌也表现出积极姿态。高鑫引入阿里巴巴,家乐福引入腾讯,麦德龙提出引资计划。永辉购入百佳,利群收购乐天。近两年是外资零售企业与本土企业资本合作最活跃的阶段。

四、百货店艰难破局,便利店高歌猛进

2018年销售额和门店数出现下降的百强企业中,以百货店为主营业务的企业占到一半。2018年,百强百货店总销售额同比增长3.5%,门店数同比增长3.9%,线上销售增长46.1%,均低于百强平均水平。毛利率17.4%,比上年下降0.2个百分点。虽然整体业绩平平,但部分百货店企业依然表现出较好的发展势头。以信誉楼为例,2018年,该公司销售额和门店数分别增长17.3%和13.8%,为立足三四线以下市场、采取买断经营的百货店企业树立了标杆。

在连锁百强各业态中,便利店增速遥遥领先。2018年,便利店百强企业销售规模同比增长21.1%,门店数量增长18.0%,新增门店11944个,占百强新增门店总数的62.5%。

加盟是便利店门店拓展扩张的主要方式。2018年百强新增门店的加盟店占比超过三分之二,加盟店的平均投资回报期23.3个月,比上年略有缩短。移动互联技术为便利店的日常管理提供了有效工具。2018年,门店运营和员工在移动端的管理工具正在得到广泛使用。